百度文库2024年11月14日发布:矿机芯片“后浪”ICG,加密牛市里再造PDD神话?3年前,宁夏7岁小女孩一笑走红,后拒百万签约,如今怎么样了?

作者:塔姆金·莫钦特 | 责任编辑:Admin

本次大会汇集了来自全球各地的科技领袖,共同探讨未来科技趋势...

【全年资料免费大全正版资料最新版】 |

【2024年天天彩免费资料大全】 |

| 【新奥精准免费资料提供】 |

| 【2024新澳门正版挂牌】 |

| 【新澳开奖记录今天结果】 |

| 【2024新奥历史开奖记录63期】 |

| 【2024正板资料免费公开】 |

| 【2024天天彩正版资料大全】 |

| 【7777788888新澳门开奖2023年】 |

| 【新澳精准资料免费提供305】 |

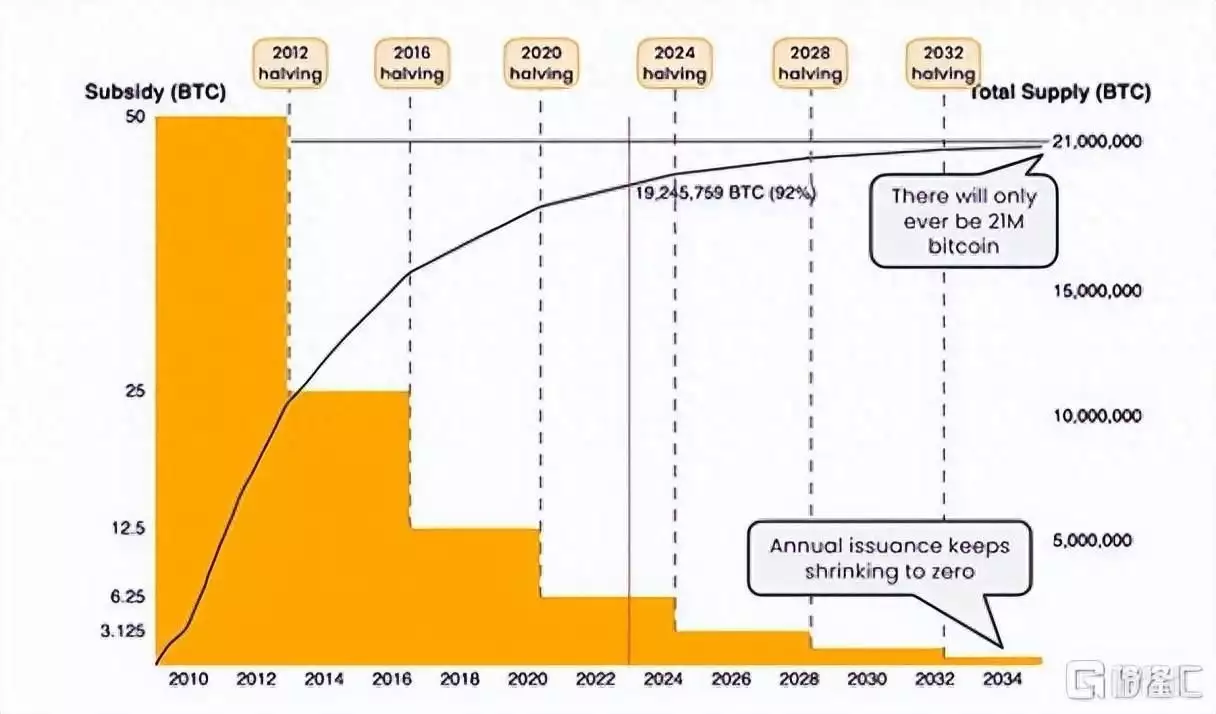

以POW机制视角看第四次减半催生的牛市

当前BTC牛市背后的最大支撑点依然是其每四年一次的减半周期,其次才轮到美联储减息周期开启所搅动起来的全球资产配置转移,使得海量资金持续涌入加密货币市场,某种程度上也间接地推动了其牛市的进程。

让我们来简单复盘前三次减半行情:

在第一次减半后的几个月内,大饼价格开始渐渐上涨,并在2013年末突破1000美元的阻力位。大饼从减半时对应的价格到期内峰值涨了100倍,从减半开始起计,用时大概1年。

第二次减半发生在2016年7月,在减半后的几个月内,大饼价格开始逐步上涨,并在2017年底达到历史高点,超过19000美元。在这一轮周期中,减半时对应的价格到期内峰值涨了30倍,从减半开始起计用时大概1.4年。

第三次减半发生在2020年5月,在减半后的几个月内,大饼价格开始迅速上涨,并在2021年末达到新的高点69000美元。而在这一轮周期中,减半时对应的价格到期内峰值涨了8倍,从减半开始起计用时大概1.5年左右。

到2024年4月,第四次减半将发生什么?

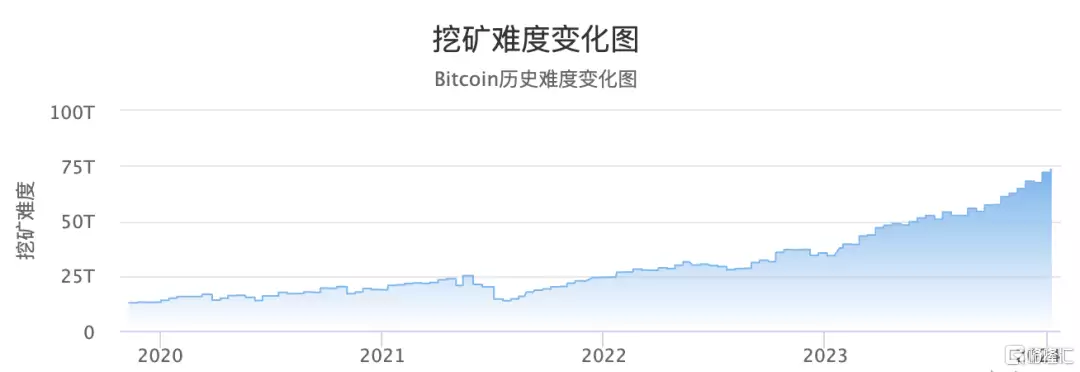

先不谈价格波幅,首当其冲会遇到一个供应上的难题——BTC减半意味着挖矿的难度提升一倍,矿工所获得的挖矿奖励减半,这将会对矿工的经济激励产生影响。

业内人士普遍认为,减半后,矿工可能需要更高的BTC价格来维持他们的挖矿活动,从而推高了BTC价格。其主要逻辑是产出的成本几乎决定了一切!

有人曾拿比特大陆新款旗舰S21及市场普遍使用的主流S19系列矿机进行了减半测算,减半前矿工生产成本大概落在16000-26000美元之间,减半之后的成本直接翻了一番,变成了32000-52000美元之间。

如果用市场主流的S19系列成本大致约为48000-52000美元才能挖出一枚BTC大饼,当“全成本”远高于当前大饼的市场价,意味着挖矿将是一种亏本的买卖。此时矿场和矿工,有且只有两种选择,要么关停矿场设备的算力运转,要么咬着牙关去升级设备。

后者则对行业领先的矿机公司或矿机芯片公司带来新的机会,不同于挖矿行业要持续维持设备的投入和更新才能得以生存,作为“铲子”的矿机主流厂商,最大的资本支出或是研发。它们也早已习惯了这种无止境的迭代和升级其产品,每一次迭代和升级都为自己带来新的机会,因为它们懂得一个简单道理,市场总会对其生存的优势产品“被动”买单。

假若我们以市场主流矿机的breakeven作为BTC在第四次减半的起始生产成本,则能够推算出其行情是大概率看涨的,因为在四年后,这一成本又会直接的再翻一番。

提到BTC的挖矿,不得不提到POW机制。

众所周知,BTC的共识机制是POW工作量证明,简单理解就是一份证明,用来确认你做过一定量的工作,POW机制是按劳分配,算力决定一切,谁的算力多谁记账的概率就越大,可理解为力量型比较,这种机制下开创了一种全新的模式,成就了加密世界中的算力和价值,无数POW代币也因此以BTC为标杆。

POW矿币的工作量证明算法要求矿工必须投入大量的计算能力和电力消耗,以完成区块的创建和验证过程。这一方式在过去一直被人诟病,被认为是在浪费能源,随着ETH从POW 转为POS,市场针对POW机制的质疑更是达到了顶峰,然而POW并未如大众预期的那样慢慢被淘汰,而是涅槃重生,重焕了新的生命力。

在过去一年,同样使用POW机制运转的老牌区块链Kaspa(KSA),其价格上涨了800多倍,明显优于其他加密货币,随着大饼的减半日期的临近,业内预计将会有更多的矿工和资金重新涌入POW矿币赛道,其也成为了市场上闲置算力的最佳去处。

POW即算力,任何获取或提供算力的动作,意味着成本与收益的衡量,决定了其并非“无根浮萍”。

而当全球加密货币里规模最大的使用POW机制产生的BTC,其不断提升的产出成本,与其总体上持续攀升的价格,也为这一机制下产出的其他加密货币提供了最为重要的锚点。

POW机制下争夺算力成为了高度的确定性,这种天然护城河使得POW矿币被认为具备更长期的价值和潜力,被投资者看好,认为它们更容易成为推动牛市的“主力军”。

与此同时,POW机制需要矿机挖矿,也由此衍生出了主流与非主流的各自不同的竞争格局。

针对极少数的主流币种矿机(或矿机芯片)生产商主要有比特大陆、比特微、嘉楠科技(美股上市代码CAN)及铭晟科技、亿邦等,而针对数量庞大且分布广泛的非主流或新型加密算法货币的矿机(或矿机芯片)生产商,能找到一家中国ASIC芯片商正在领导细分市场,它就是聪链集团(美股上市代码ICG)。

02

ICG与CAN有何不同?

很多人拿嘉楠科技来跟聪链集团(ICG)作比较,其实两家公司背后的投资逻辑并不相同。

在科技行业,有个不成文的规律,叫赢家通吃,以市场份额来论资排辈。一般来说,当行业老大活得滋润、吃饱喝足的时候,老二就只能吃鱼尾,老三老四大概只有喝点汤的份了,而当老大跟老二打架抢地盘的时候,老三老四只能被动接受,饿饿肚子也是正常的。

嘉楠科技,在比特微还没出现,就是比特大陆一度曾占据了全球矿机市场7成市场份额的时候,便是行业老二,这是它的高光时刻。

而比特微的横空出世,“意外的”将这位曾经的老二挤出去了。比特微创始人杨作兴,在为比特大陆兼职开发矿机方案时就已经显露出其锋芒,他凭着一套颠覆传统芯片设计流程的方法,也就是广为业界传颂的杨氏“全定制方法学”用于持续降低功耗和成本,降低能效比的可演进的高性能芯片设计方法论,可推动单位算力的功耗实现一个量级的下降。

比特微用近3年的时间,在矿机(芯片)市场中“蚕食”了比特大陆的大部分市场份额,高峰期比特微占据了全球3成多的市场份额,差一些就能够与比特大陆平起平坐了。

比特微的奋起直追,与比特大陆的拼命抵御,让嘉楠科技的市场份额在近年来持续下滑,市场只有在大饼价格足够高时,且比特大陆、比特微这两家矿机供不应求,现货售罄,黑市价奇高的时候才会考虑用嘉楠科技的阿瓦隆矿机。

在成本和交付方面,比特大陆、比特微这些大厂由于市场份额足够大,它们能够和晶圆代工厂(比如台积电、三星和中芯国际等)签订固定的长协来确保和锁定产能,无论大饼市价如何波动,嘉楠科技的矿机芯片(一般能够占矿机成本的70-80%)也是要买晶圆的,以及找到晶圆厂的产能来加工,在这两点上,嘉楠科技无论在成本、产品交付效率上,与前两者拉开了距离,嘉楠科技逐渐丢失了其竞争优势。

聪链集团(ICG)采取的策略与嘉楠科技大不相同,从赛道的选择上,巧妙避开了针对极少数的主流币种矿机,选择了在新型的、非主流加密货币上寻找增量机会。

而在打法上,聪链集团(ICG)吸收了比特大陆和比特微各自的优点来学习,既学习前者占领细分市场的主航道再兼顾覆盖其他次要航线,又充分发挥出“全定制方法学”持续降低产品能耗比或提升相同耗能下产品算力性能水平去迭代升级的核心思路。同样用了3年多的时间,在多个小市值的加密货币矿机市场拿下了平均6-7成的市场份额,聚沙成塔,ICG在北美市场累积了10万个个人用户,成为了近年来崛起最快的中国ASIC矿机芯片明星企业。

聪链集团(ICG)组建了一支技术水平超一流的工程师团队,打造起一个名为“曦和”技术开发平台,公司ASIC矿机芯片保持着一项能够印证其专业技术水平的业界记录——超高流片成功率。截至2022年9月30日,ICG利用“曦和”平台开发的22纳米的ASIC芯片已完成8次流片,全部流片成功率100%。同时,公司研发了22纳米芯片功率和能效比已经能够与比特大陆7纳米芯片看齐。

按照芯片常识,高性能的芯片往往伴随更高的功耗,例如手机处理器的主频越高,处理能力越强,功耗也会相对提高;另一方面,芯片的功耗还与其制程工艺相关,制程工艺越先进,功耗也会越低。最后,能效比也能够在某种程度上反映出芯片背后技术的高低。

所以,聪链集团(ICG)能在22纳米芯片上能够在性能、功耗等关键指标上已可比肩比特大陆制程工艺更加领先的7纳米产品,若按照此路径进行演进迭代,能否意味着聪链集团(ICG)未来在芯片领域的技术潜力更优?

现在看来,可能性还真不小的,以致于比特大陆的研发技术人员、工程师在看完ICG招股书后,其内部已明确将聪链集团(ICG)视为拥有强竞争力的潜在竞争对手。

此外,市场上开发一种新的加密算法芯片一般需要10-14个月不等(中位数为12个月),而聪链集团只需要5-8个月(中位数为6.5个月),后者研发新品的效率几乎要比大多数同行要快上一倍,适应小市值加密货币高频、大幅变化的“快节奏”需求,能够适时捉住相对短暂的爆发期和高峰期行情,不用等到黄花菜都凉了才推出市场,公司也因此拥有了更好的产品定价权,这是其他同行竞争者很难企及的。

最后对比两者市值,在第三个减半周期开始的2020年5月,直到2021年底,BTC价格攀升至每枚69000美元,彼时在美股上市的嘉楠科技从期内最低的5.32美元每股上涨至11.19美元每股,折合市值在9.1亿-19.1亿美元间波动,公司市场份额跌出了20%之外,来到22年底,比特微被公开的矿机收入规模几乎已达到了嘉楠科技的2倍,这一年前者C轮融资完成后的估值已至40亿美元左右,恰好是CAN在去年最高市值的2倍之外,随着市场份额的丧失,嘉楠科技的资产负债表也不断恶化,其市值下滑成了必然的结局。

处于上升赛道且市场份额不断扩展,实锤领导地位的聪链集团来说,在新一轮牛市开启新阶段的关键转折点,ICG市值最起码应首先超过上一个减半周期的CAN市值最低点9.1亿美元,否则怎么有资格对行业排名前二的比特大陆、比特微等“前浪”发起冲击呢?

03

“农村包围城市”策略奏效,ICG能否重演拼夕夕神话

长期来看,BTC、LTC、BCH等主流货币价格上涨,其他非主流货币往往也会上涨。目前BTC价格接近45000美元,哪怕是按照1%比例计算,价格的潜在增长目标都是目前非主流货币价格的百倍甚至千倍。就像ORDI上市后,半年不到价格一度飙升超过700%。

同时,主流货币的挖矿难度大,非主流货币则相对简单。比如BTC的挖矿难度明显呈现出指数级增长,十年时间增长了1625倍。而小市值的新型加密货币,如同最初BTC开始挖的时候,挖矿难度相对较低。

所以,非主流的加密货币对挖矿者将更加具备吸引力,会释放出更加旺盛的矿机和芯片需求。

这样的“下沉市场”表面看起来低价值、格局分散且少人参与,需求远未被满足,矿机和芯片厂商具备成功机会。

对于聪链集团(ICG)来说,聚焦在小市值或新型加密货币矿机赛道,避主流货币之“锋芒”,不正是一种“农村包围城市”的下沉策略?在“下沉市场”中,公司或许还能够拿下一个比肩主流货币矿机赛道里比特大陆和比特微相加的市场领导地位。

过去大家瞧不起的“下沉市场”,未来更可能让大家高攀不起。回想一下,20年前大家投资酒店都会投香格里拉、希尔顿这些全球五星品牌酒店,看不到汉庭、如家这些平民连锁酒店的价值。还有大家盛赞阿里巴巴是“永远王者”的时候也会认为拼夕夕生存空间不大,但回过头来看看如今的情况!

矿机厂商的业绩释放周期往往滞后于以BTC为主的加密货币行情,所以在新一轮牛市行情中,矿机厂商和更上游的ASIC芯片厂商一定是作为“中军”在主升浪行情中出现。从现阶段来看,当前只是第一轮前菜刚上完,好戏还在后头。

等真正牛市到来之时,“鸡犬升天”也绝不会缺席,到时候才是聪链集团(ICG)的天下。

| 【新澳门三肖中特期期准】 | 【管家婆一句话玄机资料大全】 | 【新澳2024最新资料】 | 【新澳今天最新资料网站】 | 【新澳2024年精准正版资料】 | 【澳门天天彩资料正版免费特色快8】 | 【澳门资料大全免费2024】 | 【新澳门免费资料大全精准】 |

推荐文章

林诗栋3:1林昀儒,把樊振东压箱底的技战术运用到极致。

在过去一年,同样使用POW机制运转的老牌区块链Kaspa(KSA),其价格上涨了800多倍,明显优于其他加密货币,随着大饼的减半日期的临近,业内预计将会有更多的矿工和资金重新涌入POW矿币赛道,其也成为了市场上闲置算力的最佳去处。...

对话秦朔 “中国能力全球化”的新引擎是什么?

等真正牛市到来之时,“鸡犬升天”也绝不会缺席,到时候才是聪链集团(ICG)的天下。...

连续宕机!多国用户受波及!ChatGPT崩了?

当前BTC牛市背后的最大支撑点依然是其每四年一次的减半周期,其次才轮到美联储减息周期开启所搅动起来的全球资产配置转移,使得海量资金持续涌入加密货币市场,某种程度上也间接地推动了其牛市的进程。...

最新评论

陆凯 2024-11-13 18:19

目前BTC价格接近45000美元,哪怕是按照1%比例计算,价格的潜在增长目标都是目前非主流货币价格的百倍甚至千倍。

IP:36.28.1.*

杨梓墨 2024-11-13 17:13

有人曾拿比特大陆新款旗舰S21及市场普遍使用的主流S19系列矿机进行了减半测算,减半前矿工生产成本大概落在16000-26000美元之间,减半之后的成本直接翻了一番,变成了32000-52000美元之间。

IP:40.25.1.*

黄寿康 2024-11-13 15:14

假若我们以市场主流矿机的breakeven作为BTC在第四次减半的起始生产成本,则能够推算出其行情是大概率看涨的,因为在四年后,这一成本又会直接的再翻一番。

IP:69.85.9.*